등락폭이 무서워도

결국 우주가 이긴다

— 기술이 성숙할 때 폭발할 우주주 5선

직접 로켓랩, 레드와이어, 보이저를 투자해봤지만 많이 벌지는 못한 사람의 넉두리라고 보시면 됩니다.지금은 고통스럽지만, 기술이 무르익을 때 이 종목들이 웃는다.

💬 솔직한 투자자의 사견 — "등락폭에 멘탈이 나간다"

로켓랩(RKLB), 레드와이어(RDW), 보이저(VOYG)를 직접 투자해봤다. 결론부터 말하자면, 이 섹터는 멘탈 관리가 주식 공부만큼 중요하다. 하루에 +15%가 오르다가 다음날 -20%가 빠지는 건 예사고, 실적 발표 하나, 나사 계약 발표 하나, 일론 머스크 트윗 하나에 -30%가 날아가기도 한다. 레드와이어는 지난 1년간 5% 이상 등락이 무려 106번 발생했다. 이 정도면 주식이 아니라 롤러코스터에 가깝다. 그렇다면 왜 버티는가? 기술이 성숙할 때, 이 기업들이 웃을 것이라는 확신이 있기 때문이다. 지금은 인터넷이 막 태어나던 1995년이다. 지금의 고통은 그때 아마존 주식을 들고 버틴 사람들의 고통과 같다.

🌌 왜 우주주는 이렇게 등락폭이 심한가

우주주의 극단적 변동성에는 명확한 이유가 있다. 첫째, 매출 대비 시가총액이 극도로 고평가되어 있다. 이는 현재 실적이 아닌 미래 성장 가능성에 베팅하는 것이기 때문에, 조금이라도 기대치에 못 미치면 폭락하고 기대를 초과하면 폭등한다. 둘째, 계약 의존도가 극도로 높다. NASA 계약 하나, 국방부 IDIQ 계약 하나가 기업 매출의 수십 퍼센트를 차지하기 때문에 계약 수주·탈락이 주가를 직접 결정한다. 셋째, 기술 성숙도가 아직 초기 단계다. 로켓 발사 실패 하나, 위성 배포 지연 하나가 투자자 심리를 뒤흔든다.

🕰️ 기술 산업의 역사 — "초기 변동성 후 폭발" 반복 사이클

🛸 기술 성숙 시 폭발할 우주산업 대장주 5선

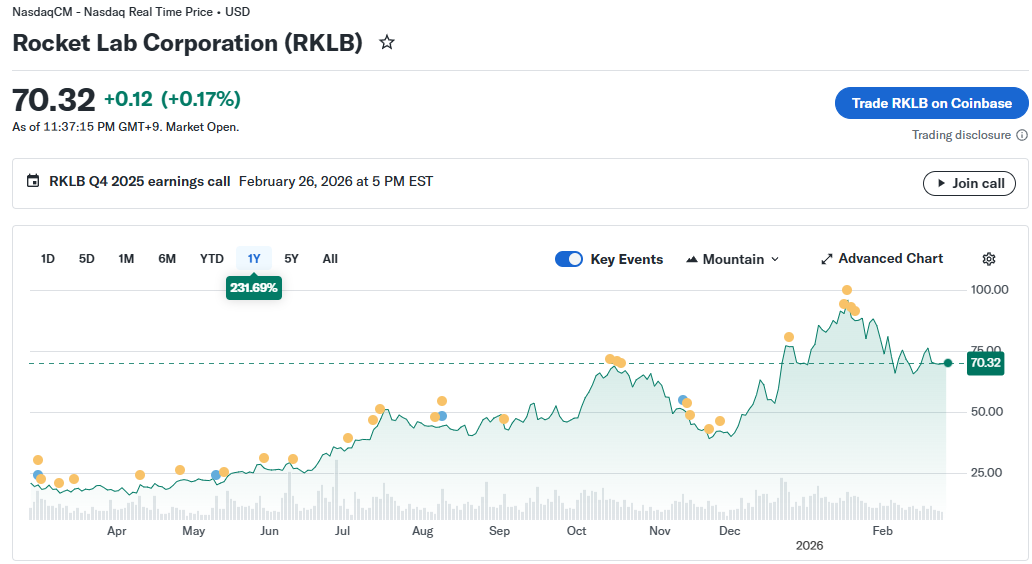

우주 투자자들이 가장 먼저 꼽는 종목이자, 가장 먼저 심장이 쪼그라드는 종목이다. 로켓랩은 SpaceX를 제외하고 유일하게 검증된 상업 발사 능력을 보유한 상장 기업이다. Electron 로켓으로 80회 이상 발사에 성공하며 소형 위성 발사의 표준 사업자가 됐다. 여기에 더해 매출 구조가 혁명적으로 변했다. 2020년에는 발사 서비스가 매출의 94%였지만, 2025년 3분기 기준 우주 시스템 사업이 매출의 75%를 차지한다. 위성 부품·우주선 설계·통합까지 수직 계열화한 '우주 인프라 회사'로 진화한 것이다. 2025년 12월에는 미 우주개발국(SDA)으로부터 $8억 500만 규모 계약(미사일 경보·추적 위성 18기)을 수주했는데, 이는 회사 연간 매출의 약 1.5배에 달하는 역대 최대 계약이다. 문제는 Neutron 중형 로켓 개발 지연이다. 탱크 파열 시험 사고로 타임라인이 밀리면서 최근 한 달 사이 -27%가 빠졌다.

레드와이어는 '우주에 올라타는 데 필요한 모든 것'을 만드는 회사다. 위성 태양광 패널(ROSA), 탑재 컴퓨터, 구조물, 우주에서의 제약 실험 플랫폼(SpaceMD)까지 — 우주가 돌아가려면 레드와이어 제품이 필요하다. ISS에 설치된 IROSA 태양광 날개 6개가 10년 이상 안정적으로 전력을 공급하고 있다는 것은 기술 신뢰도의 증거다. 2025년 1월에는 미사일방어청(MDA)의 '실드(SHIELD)' 계약(최대 $1,510억 규모 IDIQ)에 선정됐고, 2025년 9월에는 Axiom Station 최초 상업 우주정거장 모듈용 태양광 패널 계약을 수주했다. 방산·드론 분야로 사업을 확장하면서 현금흐름 다각화도 진행 중이다. 다만 52주 고점 대비 -61%라는 현 주가가 보여주듯, 시장은 아직 이 기업의 미래 가치를 완전히 신뢰하지 않는다.

보이저는 2025년 6월 상장한 신생 우주·방산 기업으로, 외형은 작지만 포트폴리오가 이상할 만큼 다양하다. 위성 추진 시스템, 에어락(우주선 출입구), 광학 유도 시스템, 미사일 요격 기술, 그리고 약품 연구를 위한 우주 실험 플랫폼까지 다룬다. 록히드마틴이 보이저의 추진·광학 기술을 채택했고, 에어버스·미쓰비시·MDA Space와 함께 미국의 Starlab 우주정거장 프로젝트의 핵심 파트너로 참여하고 있다. 2026년 1월에는 콜로라도 푸에블로에 대규모 방산 단지를 착공하며 미사일·탄약 생산 능력을 대폭 확장했다. 아직 IPO 초기 단계여서 변동성이 크지만, 우주 인프라+방산의 두 가지 성장 엔진을 동시에 가진 구조는 장기적으로 매력적이다.

이름 그대로 달(Lunar)을 향해 가는 회사다. 인튜이티브 머신스는 NASA의 CLPS(상업 달 페이로드 서비스) 프로그램의 핵심 사업자로, 민간 기업 최초로 달 남극에 착륙선을 보낸 역사를 갖고 있다. 2025년에는 달 표면 기상·통신 데이터 서비스 계약을 수주하며 단순 '착륙선 운반업체'에서 '달 인프라 운영사'로 비즈니스 모델을 진화시키고 있다. 2026년 1월에는 Lanteris Space Systems를 인수하며 제조 역량을 보강했고, $1억 7,500만 전략 지분 투자를 유치했다. 달을 두고 미국, 중국, 유럽이 격화하는 지정학적 경쟁에서 LUNR은 미국의 '달 선점 파트너'로서 구조적 수혜를 받는 위치에 있다.

플래닛 랩스는 5개 중 가장 '비즈니스 모델이 증명된' 회사다. 세계 최대 지구 관측 위성 군집을 운영하며 매일 지구 거의 모든 지점의 이미지를 촬영한다. 농업·환경·방산·인프라 모니터링에 활용되는 이 데이터를 구독 방식으로 판매하는 SaaS형 우주 데이터 비즈니스다. 2025년 7월 독일 군과 $2억 6,000만 계약, 스웨덴군과의 다년 계약 등 유럽 방산 수요가 폭발하면서 주가가 1년간 +658%를 기록했다. 여기에 AI를 결합한 이미지 분석 서비스(Pelican·Tanager 위성)까지 확장하며 '원시 이미지 판매사'에서 'AI 지구 지능 플랫폼'으로 포지셔닝을 고도화하고 있다.

📉 우주주 주요 급락 사례 — 그래도 살아남은 기업들

| 종목 | 급락 이유 | 낙폭 | 이후 회복 | 교훈 |

|---|---|---|---|---|

| 버진갤럭틱 (SPCE) | 과대 기대 → 실적 미달 | $1,100 → $267 | 미회복 (사업 전환) | 기술 없는 스토리는 한계 |

| 로켓랩 (RKLB) | Neutron 탱크 파열 사고 | 1개월 -27% | 진행 중 | 기술 이슈는 일시적 |

| 레드와이어 (RDW) | 52주 고점 대비 | -61% | 계약 수주로 반등 반복 | 계약 하나가 주가 결정 |

| SPAC 우주주 전반 | 2022 금리 인상 | 섹터 평균 -70~80% | 살아남은 기업은 반등 | 재무 건전성이 생사 결정 |

| 인튜이티브 머신스 | 달 착륙 후 통신 장애 | 일시 -30%+ | NASA 추가 계약 후 반등 | 실패도 데이터다 |

⚠️ 반드시 알아야 할 리스크 — 살아남는 기업 vs 사라지는 기업

💰 자금 소진 리스크: 우주 사업은 막대한 자본을 태운다. 현금 소진 속도와 수주 속도를 반드시 체크해야 한다. 흑자 전환 전에 자금이 바닥나면 희석 발행·파산으로 이어진다.

🏛️ 정부 예산 변동 리스크: NASA, 국방부 계약에 의존하는 만큼, 예산 삭감·정권 교체는 직접적 위협이다. 다만 현재 $1조 국방 예산 기조는 단기 변화 가능성이 낮다.

🛸 SpaceX IPO 로테이션 리스크: SpaceX가 실제로 2026년 중 IPO하면, 기존 우주주에서 자금이 빠져나갈 수 있다. 단기적으로 -20~30% 압박이 가능하다. 이것을 저점 매수 기회로 볼 것인가가 핵심이다.

⏰ 시간 리스크: 기술 성숙까지 예상보다 오래 걸릴 수 있다. 3~5년이 아닌 7~10년이 될 수도 있다. 그 기간 동안 심리적·재무적으로 버틸 수 있는 금액만 투자해야 한다.

🌟 결론 — 지금은 우주의 1995년이다

직접 투자해보면 안다. 레드와이어가 하루 -20% 빠지는 날, 로켓랩이 나쁜 뉴스에 -15% 곤두박질치는 날, 손절하고 싶은 충동이 온다. 그 충동을 이겨낸 사람만이 기술 성숙의 과실을 먹는다. 지금 우주 산업은 인터넷이 막 상용화되기 시작한 1995년과 같다. 아마존이 1997년 상장하던 그 시절, 아무도 이 온라인 서점이 세계 최대 클라우드 기업이 될 것이라고 몰랐다. 로켓랩, 레드와이어, 보이저, 인튜이티브 머신스, 플래닛 랩스 — 이 중 어느 하나가 우주 시대의 아마존이 될지 지금은 모른다. 하지만 기술이 성숙하는 날, 이 이름들 중 적어도 하나는 당신의 포트폴리오에서 가장 빛나는 자리를 차지할 것이다.

'주식정보' 카테고리의 다른 글

| 2026년 미국주식 드론 테마주 TOP5 추천 AVAV,JOBY,ACHR (0) | 2026.03.06 |

|---|---|

| 2026년 광통신 관련주 TOP 5 — AI 데이터센터가 불붙인 광섬유 슈퍼사이클 (1) | 2026.03.04 |

| 산업용 로봇 대장주 TOP5 추천 (0) | 2026.02.26 |

| 소프트웨어가 저평가중인 26년 1분기 장기 보유 AI 추천 종목 5선 (0) | 2026.02.26 |

| 엔비디아 실적 발표 후 3월에 오를 AI 주식 5선(개인적 견해 다량 포함) (0) | 2026.02.26 |